INFORME SEMANAL JJ. MONTOYA

Charlie McElligott de Nomura:

Por eso vengo diciendo: “Primero subimos... y después viene la bajada”.

Muchos inversores no han aprovechado esta subida porque no estaban lo suficientemente expuestos (ni con apalancamiento ni con posiciones agresivas en acciones).

Como suelo decir, “nadie tenía la cola derecha”: pocos estaban posicionados para un rebote fuerte, y ahora el mercado está volviendo rápidamente a niveles cercanos a sus máximos históricos.

Esta subida está siendo respaldada por una inflación que baja poco a poco, lo que hace pensar que la Fed será más flexible (dovish), sumado a un crecimiento económico nominal todavía sólido (5–6%), gracias a que el consumo sigue sosteniendo las ganancias de las empresas.

Todo esto mantiene un impulso alcista en el mercado, mientras todavía no aparecen señales claras de una recesión, aunque ya se ven algunas advertencias leves en los datos económicos.

Por otro lado, el posicionamiento de los dealers en el mercado de opciones ayuda a amortiguar cualquier evento negativo, como fue el caso de los ataques de Irán.

Los dealers estaban bien cubiertos (largos en skew y gamma larga en la zona de 5905), aunque también había algunas opciones call de corto plazo donde estaban expuestos a gamma corta, lo que hace que el mercado gane fuerza a medida que sube, especialmente en un entorno donde las tensiones geopolíticas no escalan y hasta se habla de alto el fuego.

Las recompras de acciones han sido uno de los principales motores de la subida del mercado en los últimos meses.

Esto se debe a que muchas empresas, ante la incertidumbre económica, han preferido no invertir en crecimiento (como contrataciones o I+D) y en su lugar han usado el efectivo para recomprar sus propias acciones, lo que impulsa los precios al alza.

Este comportamiento ha sorprendido a muchos analistas bajistas, que esperaban un mercado más débil basándose en una visión macro más negativa.

Todo esto pasa mientras hay muchísima oferta de volatilidad en el mercado, algo típico en estos meses tranquilos de verano.

Esto viene de fondos y estrategias que ganan dinero vendiendo primas, como ciertos ETFs, gestores sistemáticos y otros participantes que usan apalancamiento y manejan grandes sumas de dinero de forma poco visible.

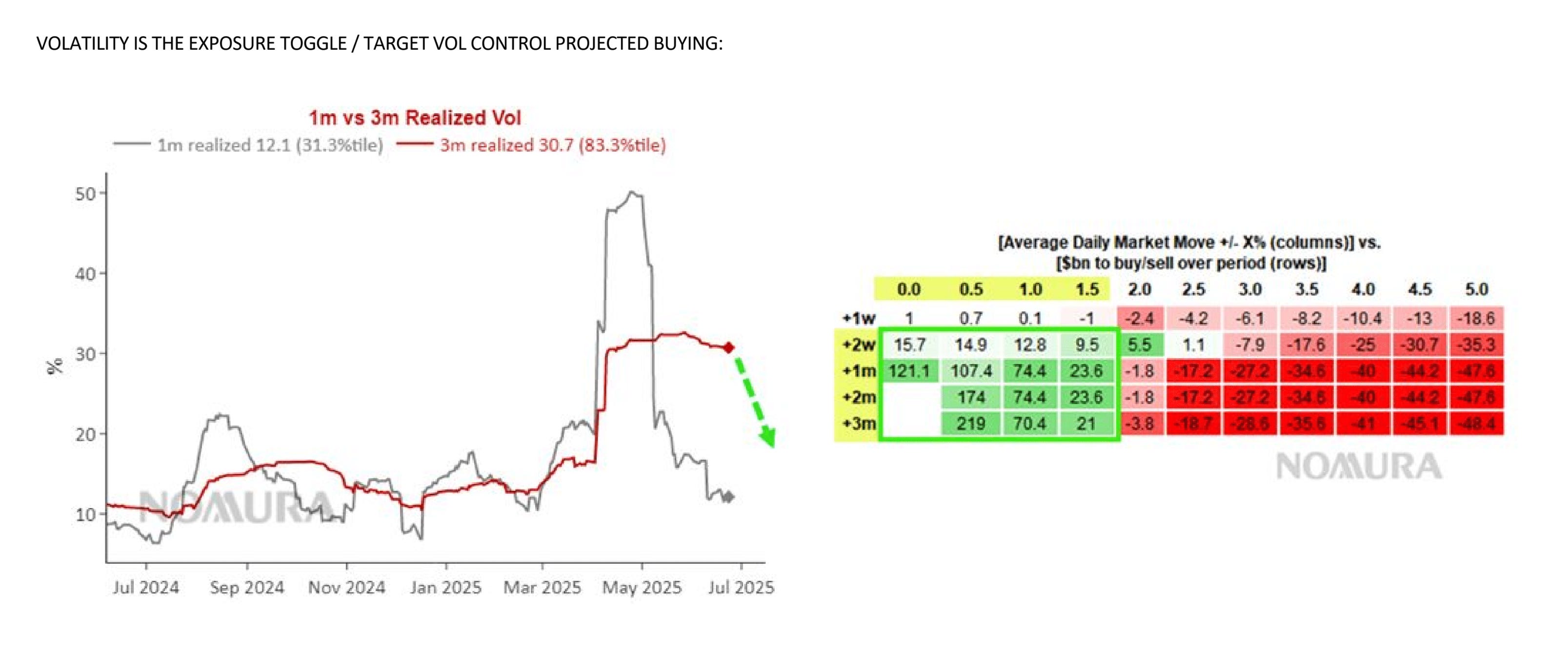

Los dealers están cargados de exposición (gamma), lo que limita los movimientos diarios del mercado y hace que la volatilidad observada siga bajando.

Esa baja volatilidad activa estrategias automáticas que ajustan su exposición al riesgo en función de cuán movido esté el mercado.

Si el S&P 500 se mantiene con movimientos suaves (por ejemplo, 0.5% al día durante el próximo mes), estas estrategias podrían comprar hasta $107.000 millones en acciones, generando más presión alcista.

La volatilidad funciona como un interruptor para estas estrategias:

cuando la volatilidad baja, estos fondos aumentan su inversión en acciones.

En este momento, como la volatilidad reciente ha caído, los modelos que siguen estas reglas están empezando a comprar más, y se espera que sigan haciéndolo si el mercado se mantiene estable.

Pero, como suele repetirse aquí,

la carrera por aumentar exposición bruta y neta termina dejando al mercado de acciones vulnerable a una corrección.

Esto sucede porque los dealers reciben puts vendidos por clientes que ahora están lo suficientemente largos como para necesitar cobertura nuevamente.

De hecho, tanto el skew a 3 meses del SPX como el skew de puts están en el percentil 100 en el análisis de los últimos 12 meses.

Esto implica que, ante una caída en el spot, se podrían activar flujos acelerantes por parte de los dealers, que tendrían que cubrirse frente a su exposición en gamma y vega corta, lo que amplificaría la presión vendedora.

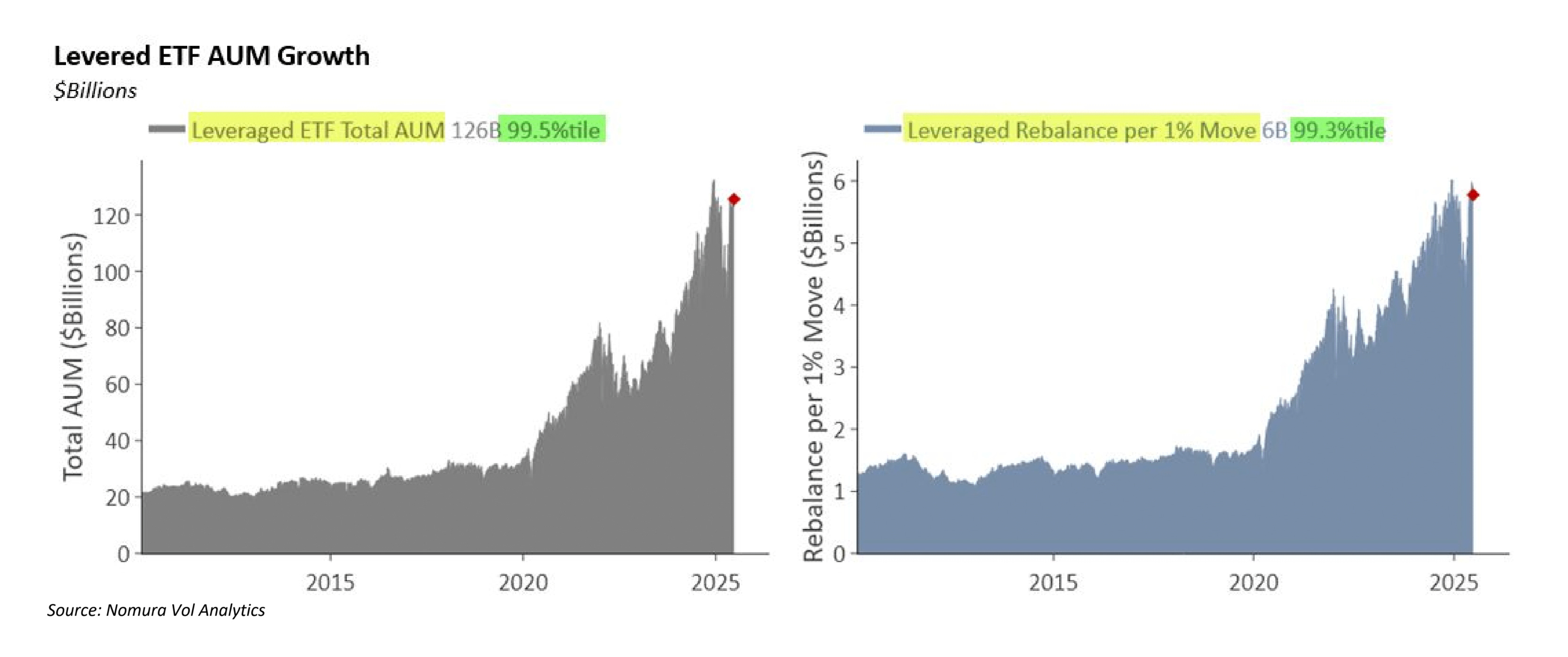

Los ETFs apalancados, que hoy manejan niveles récord de dinero, representan un riesgo adicional en caso de una caída del mercado.

Por cada movimiento del 1% en el índice, deben rebalancear hasta $6.000 millones diarios, lo que puede generar presión vendedora adicional.

Este efecto se amplifica porque muchos inversores minoristas han invertido en estos productos justo cuando el mercado se acerca a máximos.

Si el mercado cae bruscamente, estos flujos podrían acelerar la corrección.

Un análisis histórico muestra que, cuando el skew del SPX sube bruscamente en poco tiempo y el índice está cerca de máximos, como acaba de pasar, el mercado tiende a comportarse mal en el corto plazo.

En el plazo de un mes, las acciones suelen rendir menos: el S&P 500 tiene una caída mediana de -0.9% y solo sube en el 38% de los casos. En situaciones extremas, la pérdida llegó a ser del -22%.

En cambio, la volatilidad (VIX) tiende a subir: en promedio sube +18.9%, con una probabilidad del 85% de que eso ocurra, y en algunos casos, sube hasta +38%.

En resumen: cuando este patrón de mercado se repite, las acciones tienden a caer y el VIX a subir en el mes siguiente.

Mesa GS Trading Derivatives:

Después de las tensiones geopolíticas con Irán la semana pasada, el mercado de volatilidad se ha reajustado a la baja.

La estructura temporal se ha empinado, ya que el miedo de corto plazo se ha disipado, algo que también se refleja en el precio de los straddles diarios, que ahora implican los movimientos diarios más bajos desde febrero.

En este entorno de volatilidad absoluta tan baja, el equipo ve con buenos ojos la volatilidad alcista en el tramo de 1 a 2 meses, ya que creemos que la volatilidad podría repuntar o ponerse en demanda si el mercado sigue subiendo.

Esto también se refleja en nuestro índice de pánico de volatilidad, que actualmente se encuentra en uno de los niveles más bajos del año.

El skew empezó a bajar porque varios inversores están comprando opciones alcistas en los últimos días.

En la mesa de operaciones, los principales movimientos fueron gente apostando a subidas y vendiendo protección contra caídas más extremas.

Todo esto tiene lógica con cómo se está moviendo el mercado ahora.

NVDA ha estado en el centro de atención tras una sesión muy activa el lunes, en la que se vendieron 83,000 opciones call de julio con strike 165.

La volatilidad de corto plazo está en sus niveles más bajos desde comienzos de la década, y las calls se alinean bien como estrategia de reemplazo de acciones, especialmente ahora que NVDA alcanza máximos históricos.

J. J. Montoya:

Análisis del mercado:

El viernes, el mercado superó la Call Wall en 6100, y esta se desplazó hacia la zona de 6200, que ahora actúa como nuevo techo técnico.

Los dealers tienen importantes posiciones cortas en calls en ese nivel, por lo que si el precio rompe los 6200, podrían verse obligados a comprar una gran cantidad de futuros para cubrir su exposición.

En definitiva, los dealers siguen forzados a cubrirse en un mercado que no deja de presionar al alza.

Paralelamente, las estrategias de control de volatilidad ya comenzaron a activarse, tal como se anticipaba.

Dado que la volatilidad se ha mantenido contenida entre los 6000 y 6100, estos modelos —tanto los sistemáticos como los que operan bajo reglas explícitas— están aumentando progresivamente su exposición a renta variable.

Este proceso podría acelerarse aún más en los próximos días, ya que en las próximas semanas de julio saldrán del cálculo de los modelos de varios días de alta volatilidad registrados en abril.

Si el mercado se mantiene estable la próxima semana y la volatilidad no repunta, podríamos ver vientos de cola aún más fuertes, acompañados por flujos positivos adicionales a partir del lunes 7, cuando también entran en juego efectos de "vanna" y "charm" que suelen reforzar el sesgo alcista del mercado.

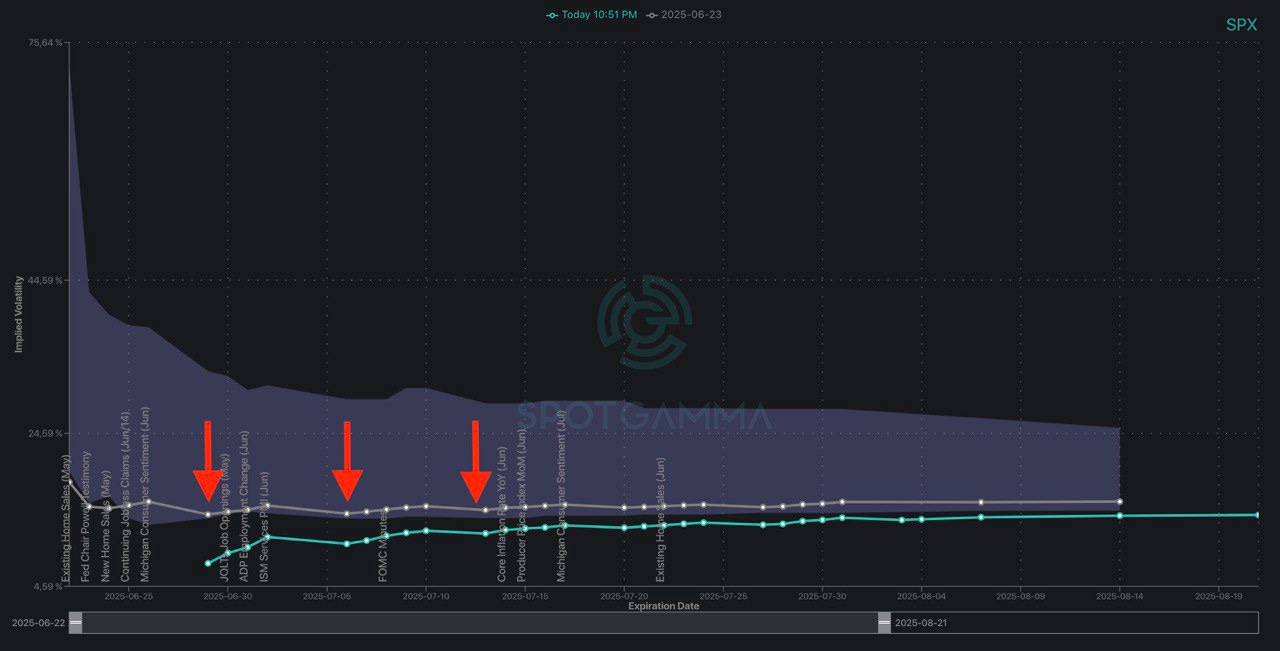

Gráfico de la plataforma de Spotgamma.

La estructura de volatilidad del SPX ha experimentado una caída generalizada a lo largo de toda la curva de vencimientos.

Gráfico de la plataforma de Spotgamma.

La volatilidad implícita a strike fijo bajó con fuerza esta semana.

Gráfico de la plataforma de Spotgamma.

Las estrategias de control de volatilidad ya comenzaron a activarse, tal como se anticipaba.

Volatilidad realizada a 1 mes y 3 meses.

Niveles de Gamma SPX:

G-Flip 6010.

Call Wall 6200.

Put Wall 5900.

Volatility Trigger 6040.

Nuestro backtest sobre eventos extremos en el ratio VIX3M/VIX sigue dando buenos resultados, con una subida acumulada del 15,40% dos meses después de la señal.

Explicación del enfoque: para evitar el ruido, solo se incluyeron escenarios con señales de sobreventa significativa(ratio ≤ 0.90).

De forma sorprendente, en 6 de los 7 casos analizados, los retornos posteriores fueron muy positivos.

El pasado 21 de abril de 2025, el ratio registró la tercera mayor sobreventa de la historia.

Solo hubo dos episodios previos con niveles tan deprimidos: la crisis financiera de 2008 y la crisis del COVID.

Fuerte caída en el VVIX, que ha salido de la zona de riesgo. Esto sugiere un cierre de posiciones alcistas en el VIX.

Sin embargo, no sería sorprendente ver nuevas compras de calls sobre volatilidad en estos niveles, de cara al verano, como cobertura ante un posible repunte del VIX en un contexto de incertidumbre persistente en los mercados.

El skew del SPX refleja una continua entrada de coberturas, lo que puede ser positivo para el mercado, ya que en caso de una corrección, esta podría ser más contenida gracias al posicionamiento defensivo previo.

FIN: Espero que hayáis disfrutado de este resumen semanal.

¡Os deseo un excelente fin de semana! Yo, por mi parte, lo disfruto desde la costa de Chiclana, Cadiz.

Gracias por el informe

Estos informes son oro puro.. Saludos estimado!