INFORME SEMANAL JJ. MONTOYA

Charlie McElligott de Nomura:

Los recientes eventos políticos y de crecimiento respaldan la idea de usar SPX Put Spreads con vencimientos en primavera.

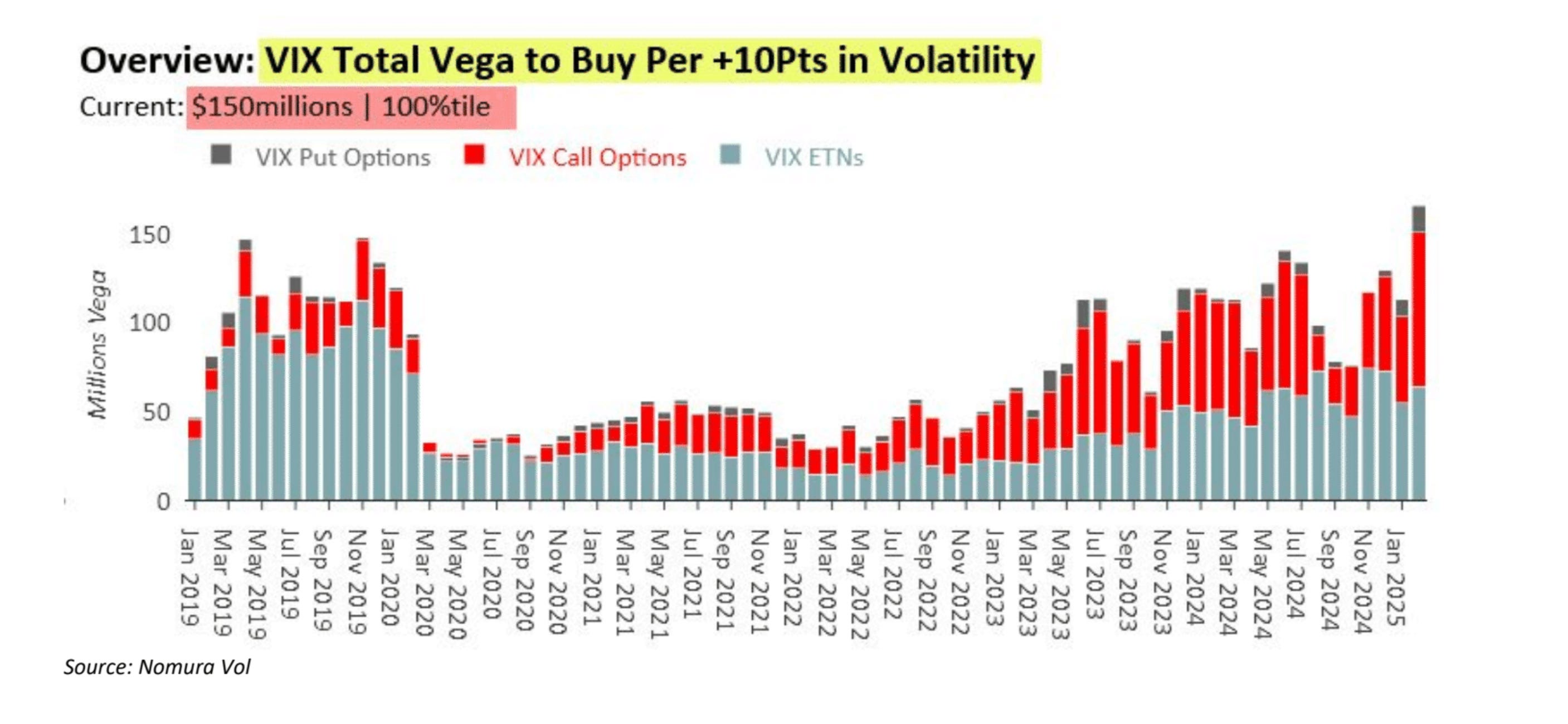

El martes se compraron 250,000 calls del VIX para marzo, principalmente en los strikes 24C y 25C, lo que implica una gran cobertura en volatilidad.

¿Qué está impulsando esto?

El principal catalizador parece ser el posible choque político por la reconciliación fiscal, que podría derivar en una pelea por el techo de deuda y un posible cierre del gobierno el 14 de marzo.

Además, sigue latente el riesgo de una escalada en la guerra comercial, lo que afectaría el crecimiento y el sentimiento de riesgo. Mientras tanto, los mercados globales siguen inestables y el SPX aún no logra superar sus máximos históricos.

El punto clave:

La compresión de volatilidad ha mantenido el mercado estable, pero demasiada estabilidad suele generar explosiones de volatilidad. Desde el shock de volatilidad de agosto de 2024, los dealers han tenido dificultades para gestionar su exposición corta en VIX Gamma, lo que ha mantenido el VVIX en niveles elevados.

¿Qué esperar?

El miércoles fue la expiración del VIX (VIXperation), y se espera que el 50% del Gamma desaparezca, lo que aliviaría parte de la presión en el mercado.

Sin embargo, debido a las recientes compras de opciones, los dealers ahora están extremadamente cortos en VIX Gamma (percentil 1%), lo que aumenta la posibilidad de un movimiento fuerte en la volatilidad.

Los dealers y market makers están fuertemente cortos en VIX Gamma, lo que es un desequilibrio significativo, aunque ocurre justo antes de la expiración del VIX (VIXperation).

¿El problema?

Si analizamos los shocks previos en el VIX, la combinación de la posición actual de los dealers, sus coberturas y el ajuste del complejo de ETNs del VIX sugiere que, en caso de un movimiento alcista en la volatilidad, la cantidad de VIX Delta que habría que comprar sería enorme.

Cuando se han visto compras masivas de VIX Vega como las del martes antes del vencimiento (150M, en el percentil 99%), el VIX casi siempre tiende a subir después.

Datos clave:

✔ En 2 semanas, el VIX subió en el 96% de los casos.

✔ A 1 y 3 meses, el retorno promedio del VIX también muestra subidas importantes.

¿Por qué?

Este tipo de eventos suele ocurrir cuando la volatilidad está baja, lo que sugiere que el mercado podría entrar en una fase de reversión al alza.

Históricamente, cuando se han dado condiciones similares, el SPX ha tendido a caer en el siguiente mes.

El retorno mediano a 1 mes ha sido de -2.1%.

La tasa de acierto de esta caída ha sido del 30%.

El rendimiento en exceso ha sido de -30%, lo que indica un desempeño significativamente peor de lo esperado.

Estos datos sugieren un riesgo bajista considerable para el SPX en el próximo mes.

Si el VIX sube fuerte cerca del vencimiento de marzo, podríamos ver un "Vega Squeeze", es decir, un aumento acelerado de la volatilidad.

Esto ocurriría porque los dealers y market makers tendrían que comprar futuros del VIX y cubrir posiciones en strikes más altos, lo que haría que la volatilidad suba aún más.

A medida que esto pasa, la volatilidad de la volatilidad (Vol of Vol) también aumentaría, generando más incertidumbre y movimientos bruscos en el mercado.

Los CTAs aún tienen una exposición alta en renta variable (percentil 90.4%), lo que significa que todavía están bastante largos en el mercado.

Sin embargo, si las acciones caen alrededor de -2%, podríamos ver ventas masivas de hasta $25.3 mil millones en futuros globales, principalmente.

Por ahora, estos flujos de venta no son inminentes, pero si el mercado sigue cayendo y se activan estos niveles, podrían acelerar las pérdidas.

Sin embargo, hay un nivel clave a vigilar:

6,050 en el SPX, que además coincide con el nivel de venta de los CTAs en futuros del S&P 500.

Si el mercado cae a 6,050, podríamos ver un doble impacto bajista con ventas aceleradas tanto de dealers como de CTAs.

En el último mes, los fondos de control de volatilidad han sido grandes compradores de acciones en EE.UU., con $61.2 mil millones en compras de futuros a medida que la volatilidad cayó.

Sin embargo, esta demanda podría agotarse pronto, ya que para que sigan comprando, la volatilidad tendría que seguir disminuyendo. Si en cambio la volatilidad sube, podríamos ver ventas masivas en renta variable:

Si la volatilidad se mantiene baja, aún habría algo de compra.

Si la volatilidad empieza a subir, los flujos de compra se reducirían drásticamente.

Si la volatilidad sube demasiado, podríamos ver ventas de hasta $32 mil millones en futuros del S&P 500.

Para que el mercado tenga un escenario de caída más fuerte o un crash, primero necesitamos ver un aumento significativo en la demanda de Puts OTM en relación con Calls ATM (Skew más pronunciado).

El verdadero problema comenzaría si los inversores empiezan a comprar protección bajista de forma agresiva, ya que esto obligaría a los dealers y market makers a vender más futuros para cubrirse, lo que aceleraría aún más la caída.

Además, si esto ocurre junto con:

Desapalancamiento de CTAs y fondos de control de volatilidad.

Rebalanceo forzado de ETFs apalancados.

Podría generar un efecto en cadena, amplificando las ventas y aumentando la presión bajista en el mercado.

Rubner de Goldman Sachs comenta:

Sí, el mercado está a punto de experimentar cambios importantes en los flujos a partir del lunes.

Han surgido muchas dudas sobre la situación técnica del mercado. No tenía pensado hablar de esto aún, pero es el momento de analizarlo.

Estoy vigilando una posible corrección en renta variable y tengo ideas de trades bajistas disponibles.

Liberación de Gamma.

Estimamos que los dealers de índices están largos en +$9.787 mil millones de Gamma del S&P 500 al nivel actual, lo que actúa como un amortiguador del mercado, limitando tanto las caídas como los repuntes.

El equipo de trading de índices de GS estima que el 50% de esta posición en Gamma expirará mañana, lo que permitirá que el mercado se mueva con mayor libertad la próxima semana.

Baja volatilidad realizada = Mayor exposición de estrategias de control de volatilidad.

La alta exposición en Gamma de los dealers ha mantenido la volatilidad muy baja, con la volatilidad realizada a 10 días en 8.8%, el nivel más bajo del año.

Debido a esto, los fondos de control de volatilidad han seguido comprando más acciones, aumentando su exposición.

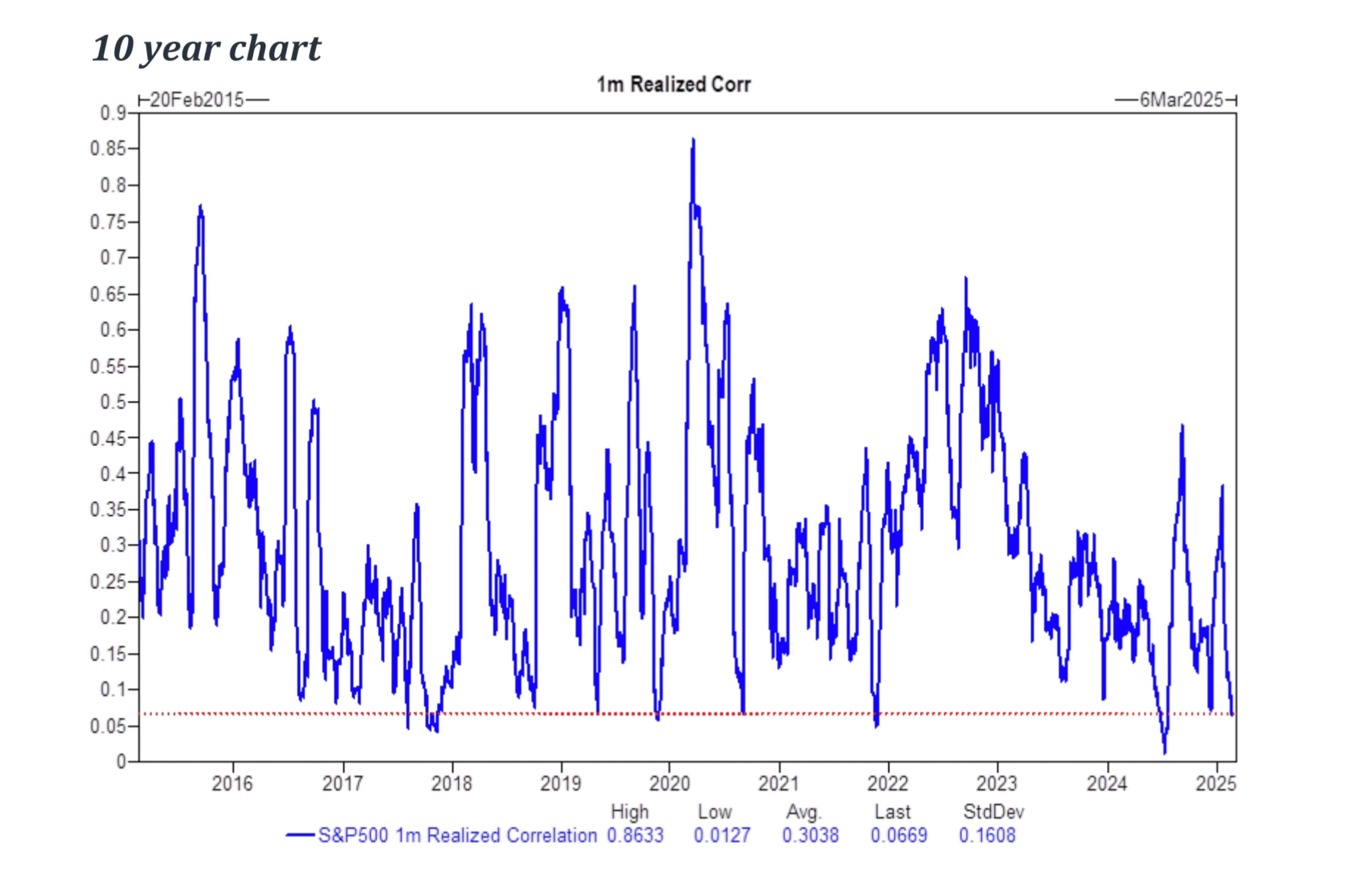

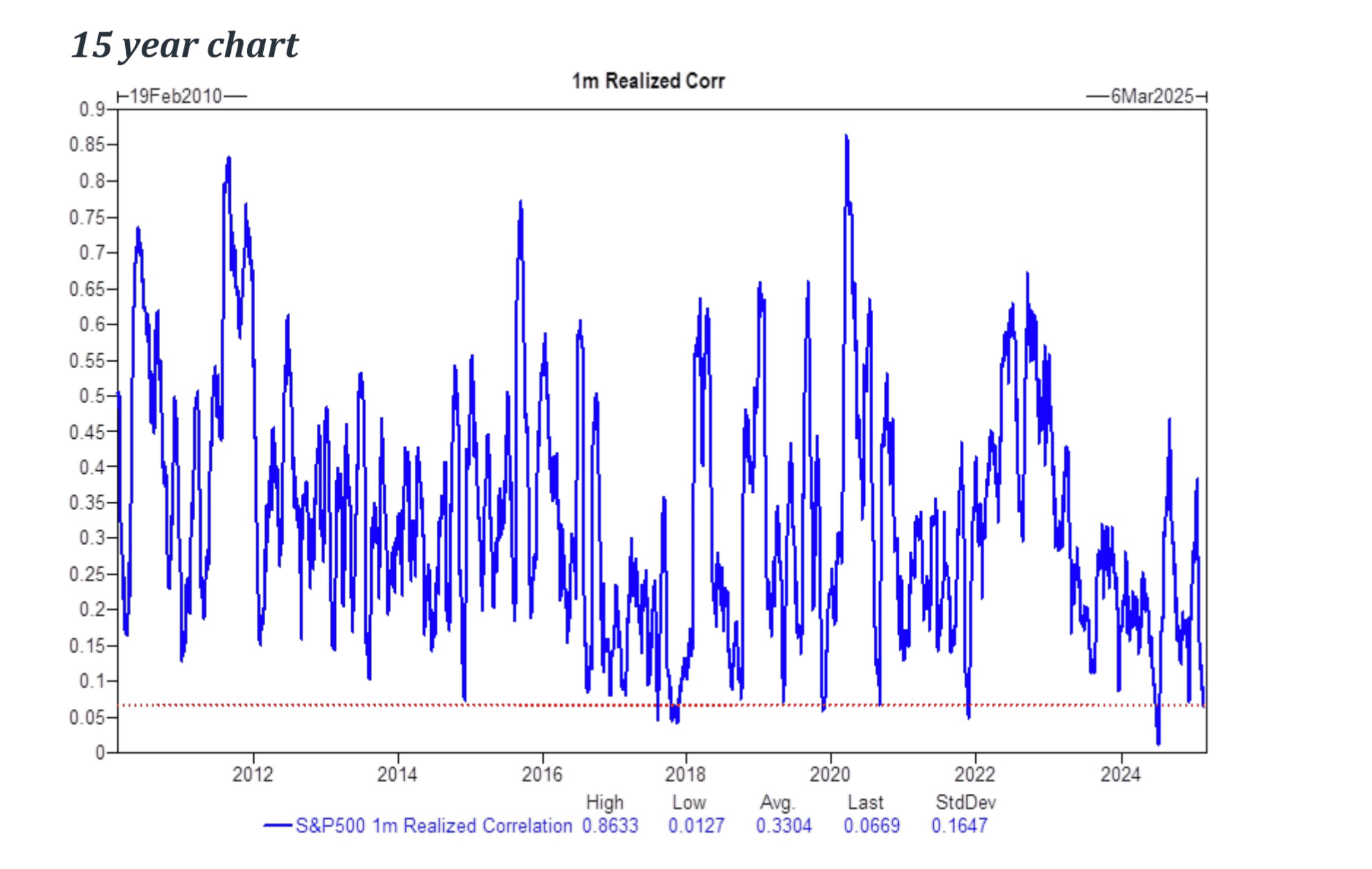

Correlación - Un entorno ideal para el stock picking. Activo > Pasivo.

Actualmente, el mercado está en un entorno ideal para el stock picking, donde las estrategias activas superan a las pasivas.

La correlación entre acciones a 1 mes es muy baja (6.69%), un nivel que solo se ha visto tres veces en los últimos cinco años.

En contraste, durante el COVID (marzo de 2020), la correlación se disparó hasta 86%, lo que significaba que casi todas las acciones se movían juntas.

Gráfico a 10 años:

Gráfico a 15 años:

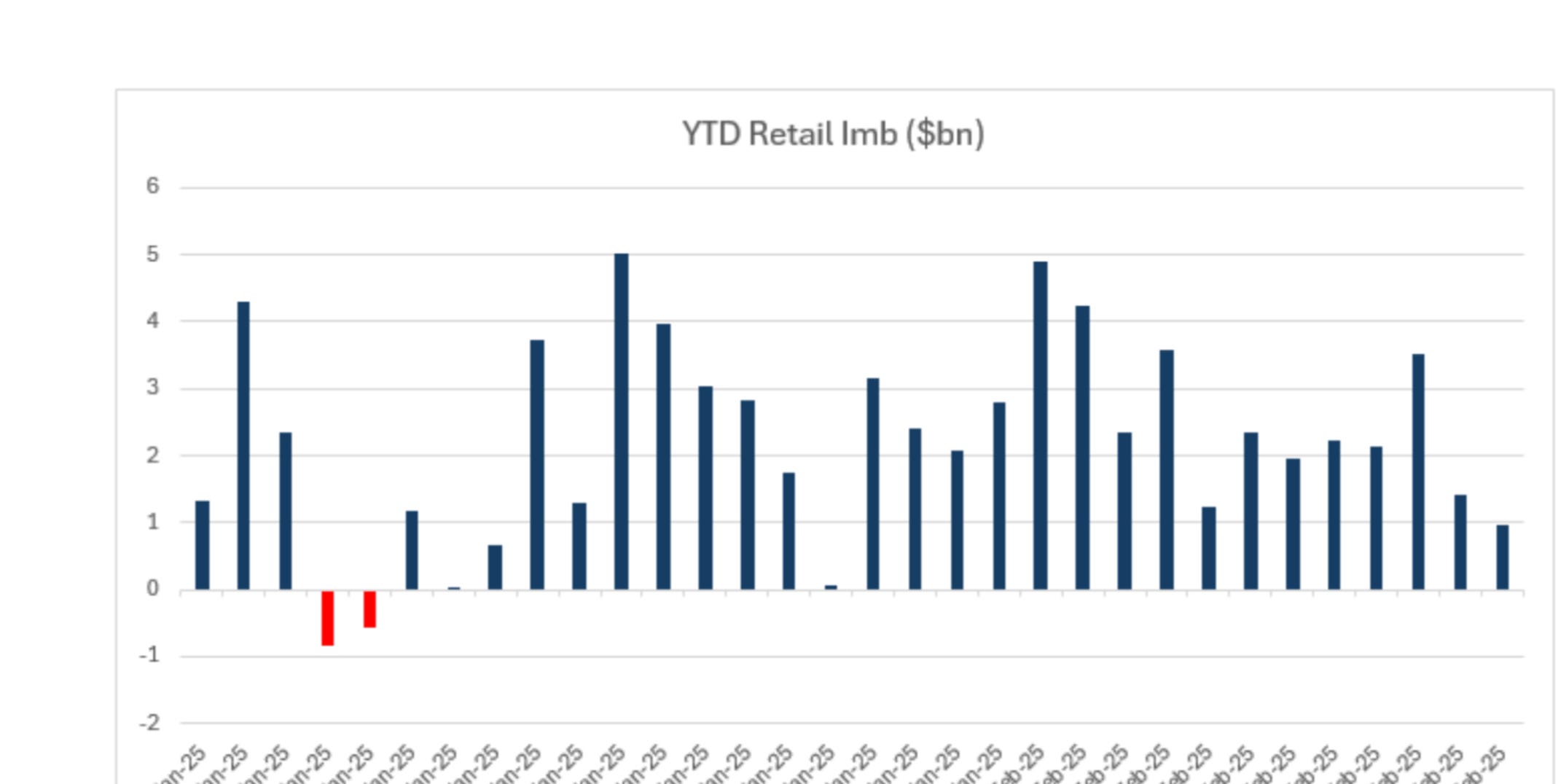

Otra tendencia que está cobrando fuerza es que el principal comprador en las últimas semanas (excluyendo a las empresas), el inversor minorista, está reduciendo su actividad, posiblemente debido a la temporada de impuestos.

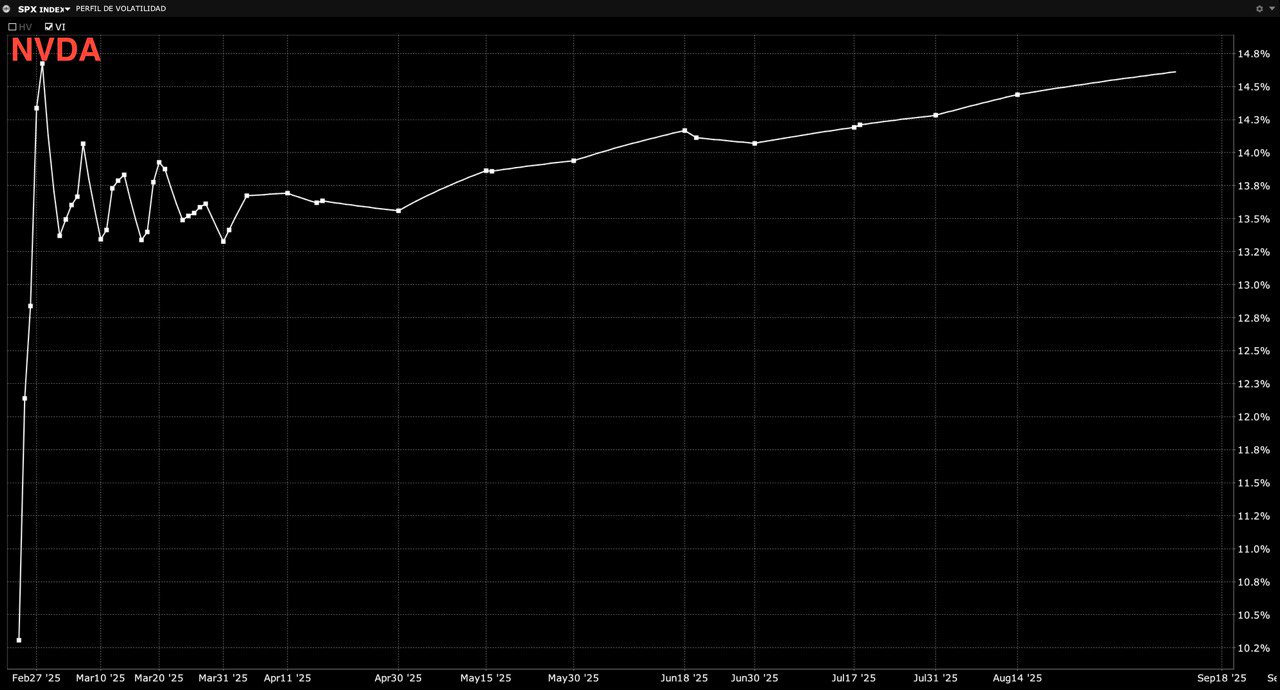

El informe de ganancias de NVDA el 26/2 es un evento clave para el mercado.

NVDA es la segunda acción más grande en el SPY (6.55%), por lo que su movimiento impactará al índice.

Tiene una gran exposición a Gamma corta a través de ETFs apalancados y opciones, lo que podría amplificar su movimiento el 27/2.

El mercado de opciones espera un movimiento del 9%, lo que equivale a $300 mil millones en valor de mercado.

J. J. Montoya:

Análisis del mercado:

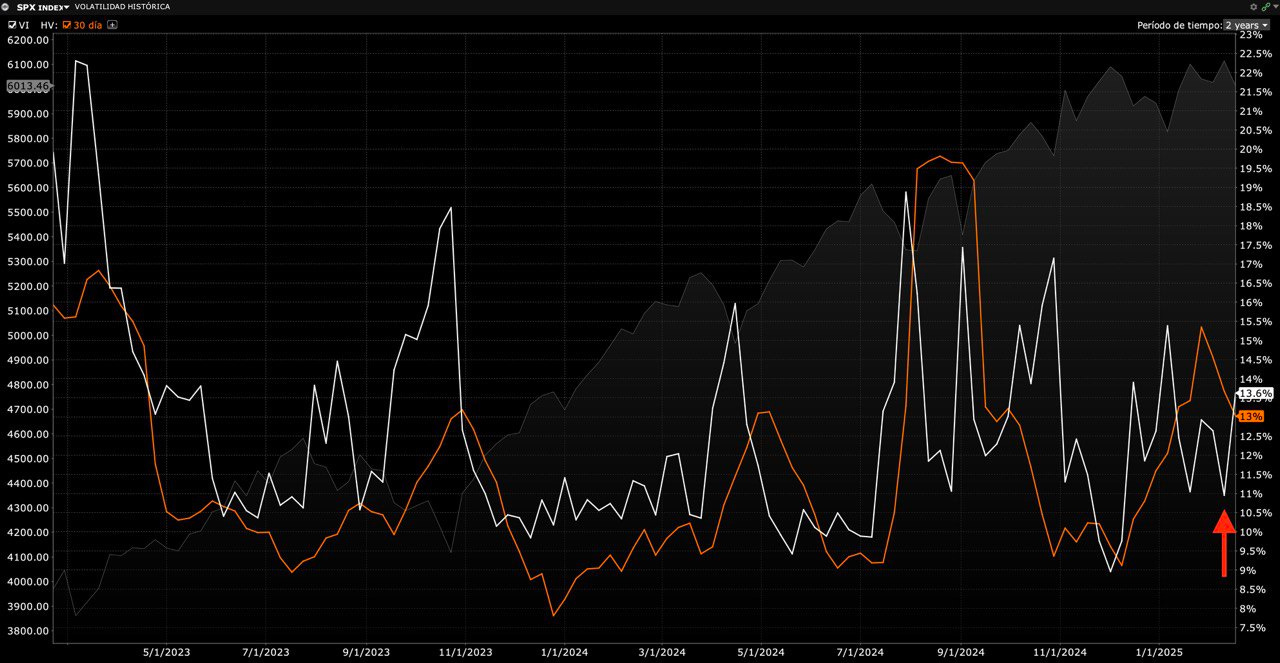

La volatilidad implícita del SPX está en mínimos, lo que indica que el mercado está demasiado tranquilo. El índice COR1M también está en niveles bajos, reforzando esta complacencia. Sin embargo, el fuerte aumento en la compra de calls del VIX sugiere que algunos inversores están cubriéndose ante un posible repunte de la volatilidad.

Uno de los riesgos clave en el corto plazo es NVDA, cuyos resultados pueden tener un impacto significativo en el mercado, especialmente dado su peso en los índices y la fuerte concentración en nombres tecnológicos. Si los resultados decepcionan, podríamos ver una fuerte corrección, amplificada por la baja volatilidad implícita y la falta de coberturas previas. Esto aumentaría el riesgo de un movimiento brusco, ya que muchos inversores podrían verse obligados a reaccionar al mismo tiempo.

Fondos Control de Volatilidad:

Los fondos de control de volatilidad han comenzado a vender, si la volatilidad repunta, se convertirán en fuerte vendedores.

Comportamiento de los CTAs:

Según McElligott, los CTAs iniciarían ventas si el SPX cierra por debajo de 6050.

La volatilidad implícita del SPX repuntó desde sus mínimos anuales.

La estructura de volatilidad del SPX sugiere que la volatilidad implícita a corto plazo se mantendrá elevada hasta la publicación de los resultados de NVDA.

Niveles de Gamma SPX:

- Call Wall 6200.

- Put Wall 5900.

- Volatility Trigger 6050.

Muy buen analisis, añadira solo que la estacionalidad tb esta cambiando y viene una epoca diferente.

La pregunta, hasta cuando el minorista comprara en las bajadas, diciendo, ay mira que oferta mas buena?

De todos modos, se ven vientos de cambios, y esto lleva desde el opex de enero.

Gracias por resumir todos estos informes.

Pero que pedazo de análisis 👏 —SPY está a nada de ir por el put wall (590), a menos de que intente rebotar en la zona 600 que fue spot gamma en sesiones pasadas.

De no rebotar y si continuar a su próxima zona de soporte, estaríamos en un -3% y un poco más de retroceso desde el último ATH.