INFORME SEMANAL JJ. MONTOYA

Charlie McElligott de Nomura:

Las grandes tecnológicas (Mag8) están liderando un fuerte rebote en el mercado, lo que contradice la narrativa reciente de que EE.UU. ha perdido su posición dominante. A pesar del pesimismo general sobre el crecimiento, los activos en dólares están siendo muy demandados nuevamente. Microsoft y Meta son los principales motores de esta subida, aunque resulta curioso que al mismo tiempo suban los bonos del Tesoro, lo que suele indicar preocupación económica.

El oro también ha caído, en parte por la estabilización del dólar. Este rally ha sorprendido porque muchos inversores habían reducido su exposición por miedo, después del movimiento violento de abril, esperando una etapa difícil con bajo consumo, aranceles y menor inversión.

Además, hay señales preocupantes: el PIB de EE.UU. cayó (aunque con distorsiones), la manufactura en China sorprendió a la baja, el petróleo refleja desaceleración global (con caídas de más del 25%), y los bonos chinos están en mínimos de varias décadas.

Sin embargo, el mercado forzó una marcha atrás en los peores planes arancelarios de EE.UU., lo que redujo los riesgos extremos y bajó la volatilidad. También ayudó el giro en el sentimiento sobre la inteligencia artificial. Tras meses de ventas en ese sector, los buenos resultados de las grandes tecnológicas reactivaron las expectativas de inversión en IA.

Esto ha provocado una situación incómoda: muchos inversores que habían salido ahora se ven obligados a volver a entrar, en medio de un rally que no esperaban.

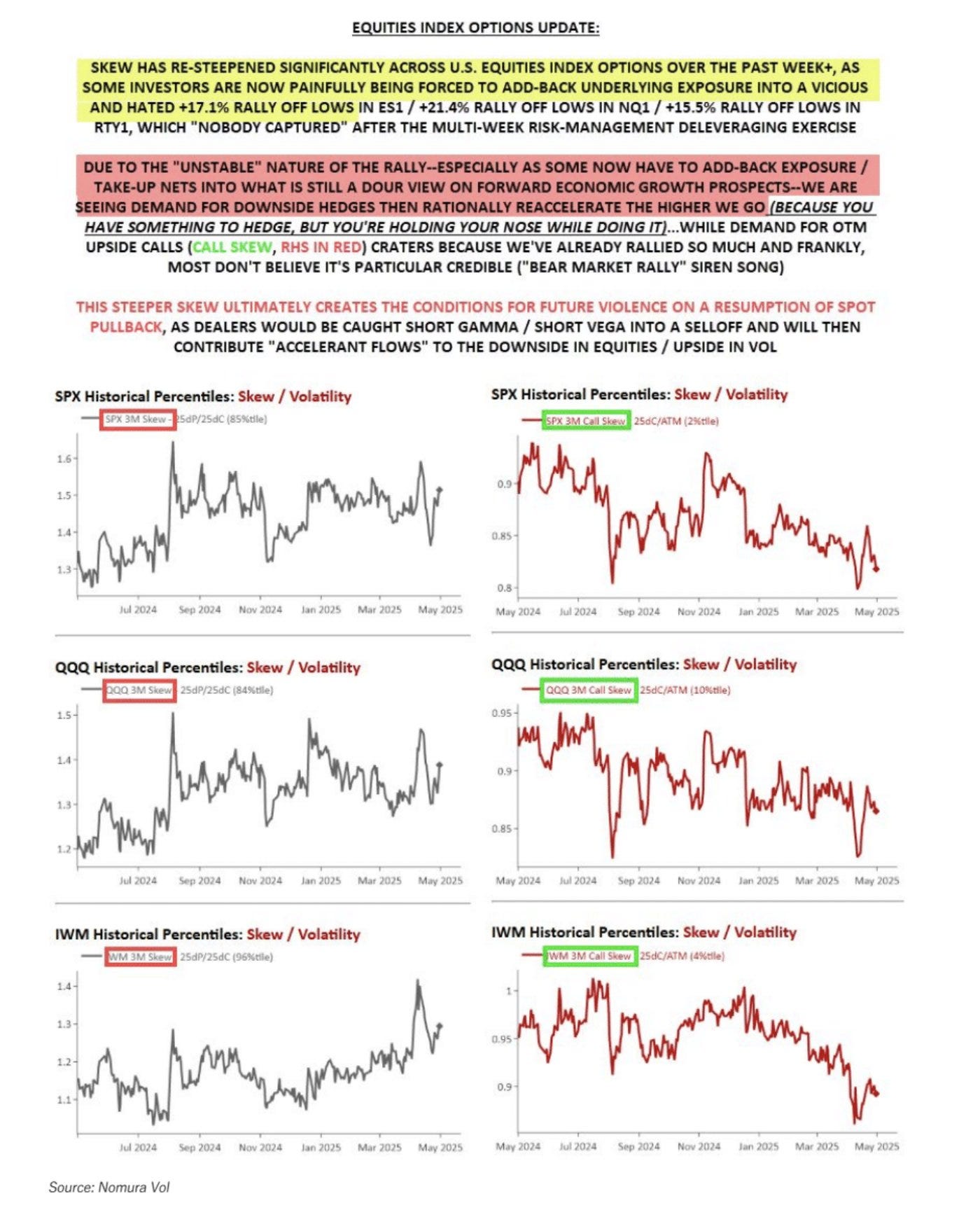

En el mercado de opciones, se ve clara tensión: hay más compras de puts para protegerse, menos interés en calls, y un skew (desequilibrio entre puts y calls) muy pronunciado. Este tipo de cobertura “a regañadientes” suele ser señal de estrés. De hecho, el skew bajista está en niveles muy altos: SPX en el percentil 85, QQQ en 84 y IWM en 96.

Esto crea un riesgo latente: si el mercado cae y los dealers están mal posicionados, podrían verse obligados a vender más, lo que aceleraría la caída y aumentaría la volatilidad.

Los inversores están volviendo a entrar al mercado a la fuerza, a pesar de que no confían en el rally. El S&P ha subido más de un 17% desde los mínimos, el Nasdaq más de un 21% y el Russell más de un 15%, un repunte que “nadie capturó”, porque muchos habían reducido sus posiciones por miedo a más caídas. Ahora, al volver a tener exposición, necesitan protegerse por si el mercado vuelve a bajar, por eso están comprando muchas opciones put (coberturas bajistas). La demanda por calls fuera del dinero (skew de calls) se desploma, porque ya hemos subido demasiado y, francamente, pocos creen que este rally sea sostenible —parece más un típico "rebote de mercado bajista". Este skew más empinado termina creando las condiciones para un movimiento violento si el mercado vuelve a retroceder. Si el mercado baja, los dealers podrían quedar mal posicionados y verse forzados a vender aún más acciones y a comprar volatilidad, lo que aceleraría aún más la caída.

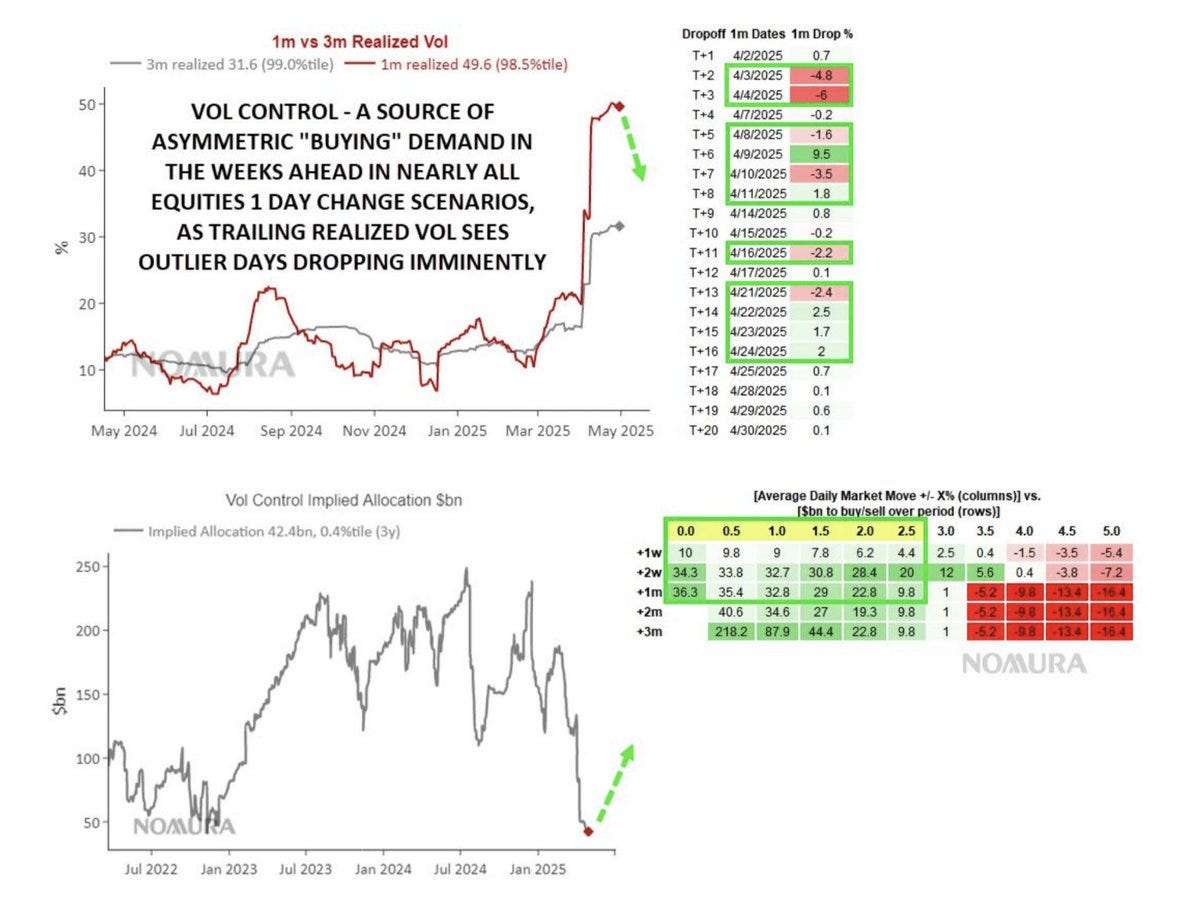

La volatilidad realizada pasada empieza a ajustarse a los movimientos diarios cada vez más reducidos del índice, y con varios días extremos a punto de salir de la muestra (lookback), la venta “unilateral” de acciones por parte de fondos ligados a control de volatilidad podría revertirse, y convertirse en una fuente mecánica de demanda compradora en las próximas semanas. Claro, esto siempre y cuando no haya nuevos shocks de volatilidad provocados por sorpresas macroeconómicas negativas (como política arancelaria o datos económicos malos).

Por ejemplo:

Si el SPX se mueve alrededor de 1.5% diario durante las próximas dos semanas, eso generaría unos $30.800 millones en compras por parte de estos fondos.

Con movimientos diarios del 1%, la compra podría ser incluso mayor: $32.700 millones.

Incluso con variaciones diarias del 2.5%, seguiría habiendo una demanda estimada de $20.000 millones por este grupo.

A pesar de toda esta “entrada forzada” al mercado —ya sea por razones mecánicas o no—, y como ya mencioné antes, muchos de los traders con los que hablo SIGUEN ODIANDO este escenario macroeconómico para las acciones de cara al verano.

Me daría curiosidad ver algunos días o incluso semanas más de subidas, a medida que se publican los resultados del resto de las Mag8 y los datos siguen mejorando, pasando de “menos malos” a incluso “buenos”...

pero luego podría abrirse la puerta a una corrección, quizás cerca del vencimiento de opciones del día 16, o si empezamos a ver signos de problemas de suministro en las tiendas de EE.UU. hacia fin de mes.

Vale la pena destacar —como dije antes en relación con el repunte del skew— que estamos viendo más actividad en put spreads sobre índices y ETFs, así como nuevas coberturas o renovaciones de posiciones (rolls), e incluso algunas compras de calls sobre el VIX en los últimos días, ahora que la volatilidad implícita (iVol) y la volatilidad de la volatilidad (vVol) han vuelto a caer con fuerza.

J. J. Montoya:

Análisis del mercado:

La volatilidad sigue estando subestimada, y aunque esta semana se ha mantenido relativamente estable a pesar de la subida en las acciones, la percepción de riesgo sigue viva: se han observado compras importantes de puts sobre el S&P y calls sobre el VIX en los últimos días. La volatilidad implícita (IV) parece haber encontrado un suelo, mientras que el skew se inclina claramente hacia las puts, reflejando una mayor demanda de protección a la baja.

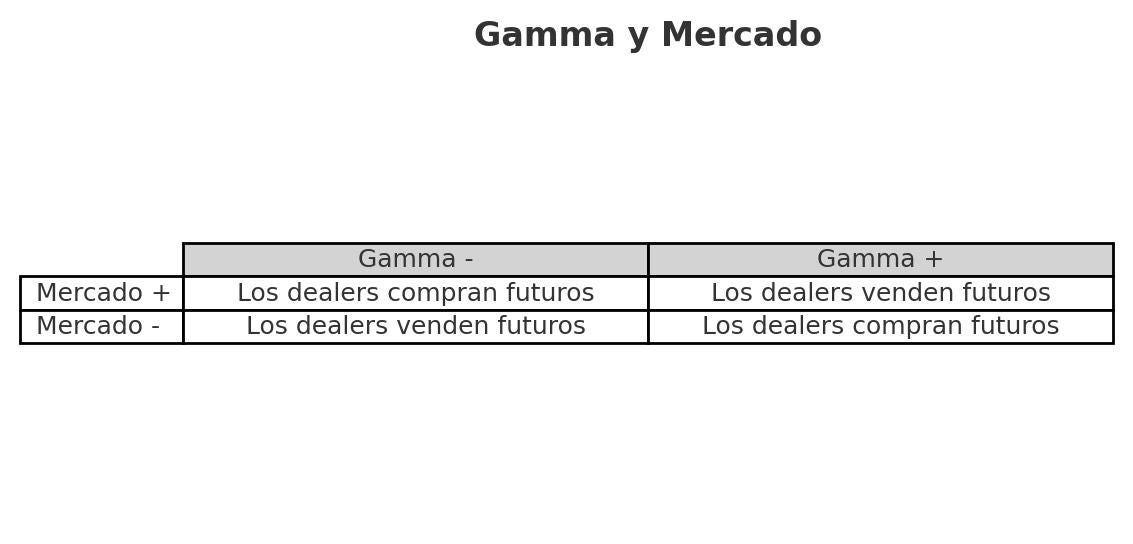

El posicionamiento en opciones se vuelve cada vez más constructivo, como lo sugiere el nivel de "Gamma Flip". En la estructura de gamma, los 5,700 puntos marcan una fuerte resistencia técnica, mientras que los 5,800 se consolidan como el nuevo "muro de calls".

En este entorno, los dealers tienden a comprar en las caídas y vender en los repuntes, lo que podría generar pausas temporales en el avance del mercado conforme se acercan a niveles de concentración de gamma.

En general, el "pain trade" (el movimiento más incómodo para el mercado) sigue siendo al alza, ya que todo parece alinearse y todos se ven obligados a volver a entrar:

Los datos que miden el sentimiento económico son débiles, pero los datos reales de la economía aún no muestran caída.

Están por llegar anuncios de acuerdos comerciales.

China parece dispuesta a suavizar su postura.

Las empresas estadounidenses están saliendo del período de blackout.

Fondos que antes vendían por sistemas automáticos ahora están empezando a comprar.

Se comenta que los grandes fondos que solo compran (long only) están volviendo al mercado.

Y las grandes tecnológicas están recuperando interés entre los inversores.

Explicación rápida del entorno del mercado: ¿Qué cambia cuando la gamma pasa a ser positiva?

Cuando el mercado opera en un entorno donde dominan las calls cortas de los clientes (es decir, los dealers están largos en calls), la gamma de los dealers se vuelve positiva, y eso cambia la forma en que hacen cobertura de delta.

En lugar de vender cuando el mercado baja y comprar cuando sube (como ocurre en un entorno de gamma negativa), ahora los market makers compran en las caídas y venden en los repuntes.

Esto inyecta liquidez al mercado, lo que ayuda a reducir la volatilidad y permite que los precios se estabilicen.

Niveles de Gamma SPX:

G-Flip 5630.

Call Wall 5800.

Put Wall 5200.

Volatility Trigger 5580.

La volatilidad realizada a corto plazo está cayendo rápidamente, cerrando la brecha con la volatilidad de largo plazo a medida que los valores extremos salen del cálculo.

Esto eventualmente atraerá a más compradores que basan sus decisiones en niveles de volatilidad.

La estructura de volatilidad del SPX se ha comprimido, lo que podría generar flujos compradores positivos vía el efecto vanna conforme nos acercamos al vencimiento de opciones de mayo.

La volatilidad por strike fijo del SPX también bajo.

Si la volatilidad realizada sigue cayendo, los fondos que ajustan su exposición según la volatilidad podrían empezar a comprar con fuerza.

El ratio VIX3M/VIX solo ha estado tan sobrevendido en dos ocasiones anteriores: durante la crisis financiera global de 2008 y la crisis del COVID.

El ratio VIX3M/VIX cerró por encima de 1.0, lo que podría estar anticipando una señal técnica interesante de compra.

Gracias como siempre gran Regalo de Resumen Semanal

Excelente informe. Por cierto aprovecho para aclarar una duda G FLIP es igual al nivel "Pin" que comentas en tu guia para leer el mapa Gamma?