Aumento del VIX: El efecto de los ETP disminuye.

Fuente: John Marshall de Goldman Sachs.

Grandes caídas en los índices de acciones globales durante los últimos días han llevado a un aumento en la volatilidad de las acciones y los precios de las opciones. Durante la volatilidad normal del mercado, tiende a haber una alta correlación entre el VIX y el SPX; sin embargo, cuando la volatilidad aumenta repentinamente, la correlación es menos predecible, ya que la dinámica de los *ETP del VIX se convierte en el factor dominante para el VIX. Tanto los ETP largos como cortos del VIX se reequilibran comprando futuros del VIX cuando el VIX sube, lo que lleva a que estos ETP exageren los movimientos al alza del VIX al cierre. El aumento del VIX y los futuros del VIX antes del mercado el lunes puede haber sido en anticipación de la compra de ETP del VIX; sin embargo, los efectos directos no se sintieron hasta el cierre (y parecieron ser fácilmente digeridos por el mercado).

Antes de la apertura del lunes, estimamos que un aumento de 10 puntos en los futuros del VIX (el promedio de los futuros del VIX de agosto-24 y septiembre-24) habría llevado a una compra de 40 millones de futuros del VIX por parte de los ETP del VIX; esto era el 15% del pico de enero de 2018 (antes del pico del VIX de febrero de 2018). Tras el aumento de 8 puntos en el futuro del VIX interpolado a 1 mes, estimamos que esta sensibilidad ha disminuido; ahora estimamos que un aumento de 10 puntos en los futuros del VIX llevaría a la compra de 23 millones de futuros del VIX por parte de los ETP del VIX (representando el 9% del volumen diario promedio de futuros del VIX de 2 meses).

Gráfico 1:

La cantidad de vega a comprar en un aumento de 10 puntos de la volatilidad ha disminuido después del reciente aumento en la volatilidad y está al 10% del nivel de 2018.

Vega ($ por punto de futuros del VIX) a comprar por emisores de ETP del VIX en un aumento de 10 puntos en los futuros del VIX.

Esto significa que, en comparación con 2018, los emisores de ETP del VIX ahora necesitan comprar significativamente menos vega por cada aumento de 10 puntos en la volatilidad. Esto indica una menor demanda de cobertura contra aumentos de volatilidad, lo que puede influir en la dinámica del mercado de opciones y la volatilidad implícita.

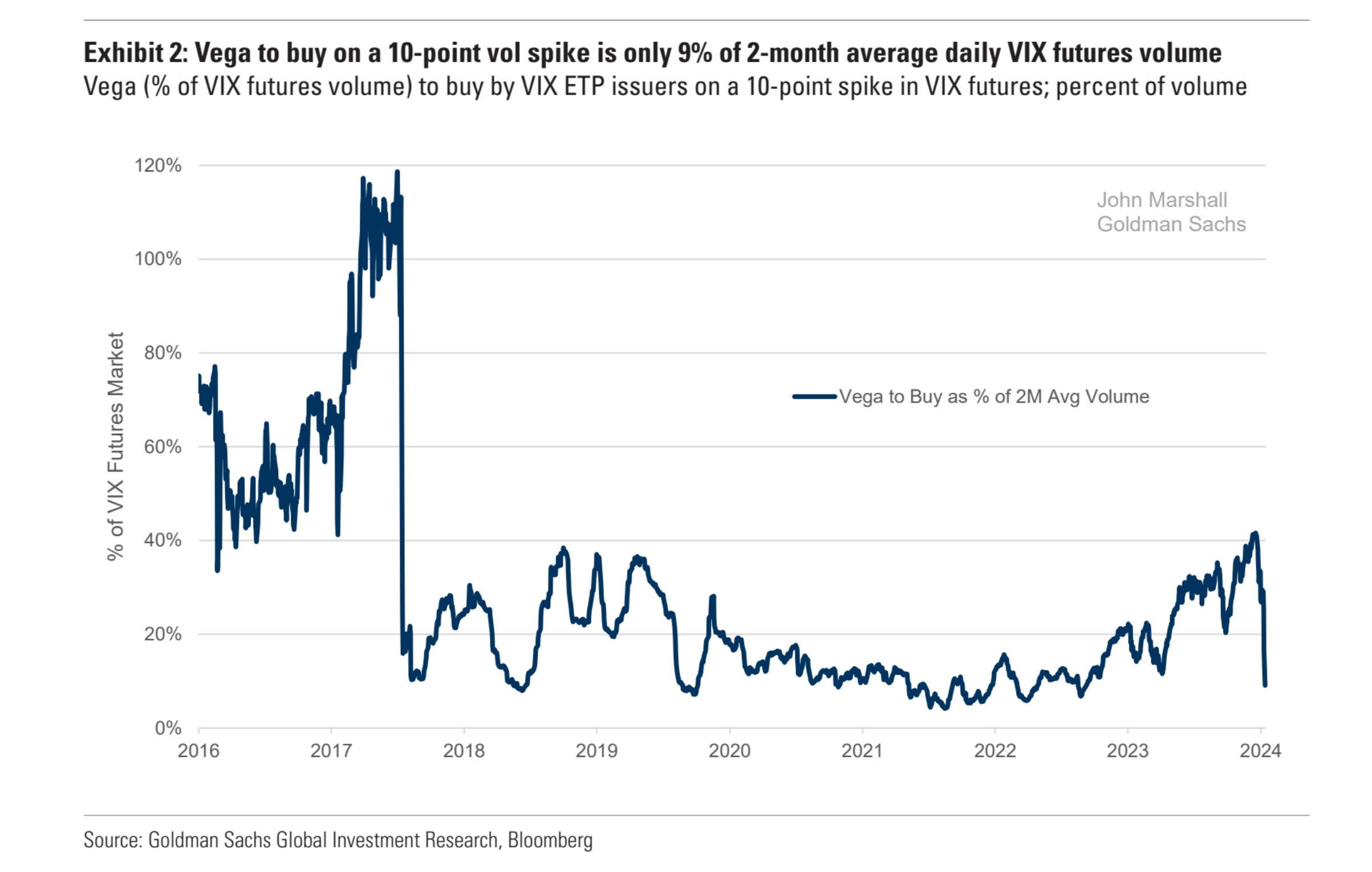

Gráfico 2:

La cantidad de vega a comprar en un aumento de 10 puntos de la volatilidad es solo el 9% del volumen promedio diario de futuros del VIX a 2 meses.

Vega (% del volumen de futuros del VIX) que deben comprar los emisores de ETP del VIX en un aumento de 10 puntos en los futuros del VIX; porcentaje del volumen.

Esto significa que, si la volatilidad sube 10 puntos, los emisores de ETP del VIX solo necesitarían comprar vega equivalente al 9% del volumen promedio diario de futuros del VIX durante los últimos dos meses. Esto indica una menor necesidad de cobertura y una menor presión en el mercado de futuros del VIX en comparación con volúmenes históricos.

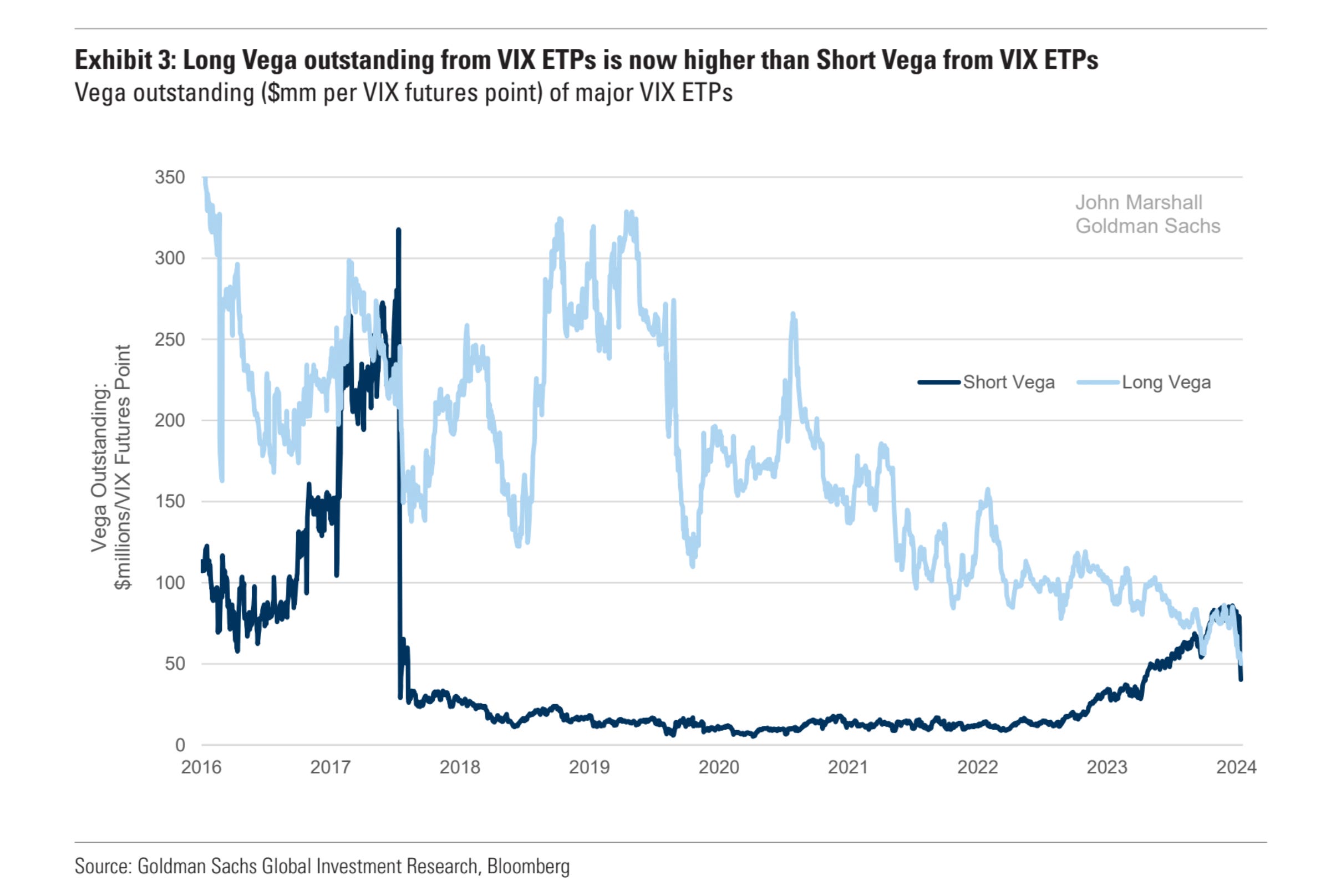

De manera similar, el riesgo de un aumento técnico en el VIX ha disminuido a medida que la cantidad de futuros del VIX poseídos por los ETP largos en VIX ha aumentado en comparación con los ETP cortos en VIX. Estimamos que los ETP largos en VIX ahora poseen 1.2 veces la cantidad de futuros del VIX que los ETP cortos en VIX.

Gráfico 3:

La vega larga pendiente de los ETPs del VIX ahora es mayor que la vega corta de los ETPs del VIX.

Vega pendiente ($mm por punto de futuros del VIX) de los principales ETPs del VIX.

Esto indica que hay más contratos de futuros del VIX en manos de fondos que apuestan por un aumento de la volatilidad (vega larga) en comparación con aquellos que apuestan por una disminución de la volatilidad (vega corta). Este desequilibrio puede influir en la dinámica del mercado, ya que una mayor vega larga puede provocar movimientos más significativos en el VIX en respuesta a cambios en la volatilidad.

Gráfico 4:

Estimamos que los ETP largos en VIX ahora poseen 1.2 veces la cantidad de futuros del VIX que los ETP cortos en VIX.

Vega pendiente ($mm por punto de futuros del VIX) de los principales ETPs del VIX; últimos 6 meses.

Esto significa que hay una mayor cantidad de contratos de futuros del VIX en manos de fondos que apuestan por un aumento de la volatilidad (ETP largos en VIX) en comparación con aquellos que apuestan por una disminución de la volatilidad (ETP cortos en VIX). Esta proporción es un indicador importante de la dinámica del mercado, ya que una mayor posesión de futuros largos puede influir en el comportamiento del VIX y sus movimientos futuros.

*Los ETP (Exchange Traded Products) son productos financieros negociados en bolsas de valores, similares a las acciones.

VIX ETPs: Diseñados para seguir el índice de volatilidad del mercado (VIX), beneficiándose de los aumentos y disminuciones en la volatilidad.

Los ETP son populares por su liquidez, transparencia y la posibilidad de diversificación con costos bajos.

Muy bien.. cambio mucho el comportamiento del VIX desde que hubo el Volmagedon.. alli el ETN peto, y nunca ha vuelto ser VIX el VIX que era..